Czy nieruchomości chronią przed inflacją?

Spis treści:

- Czym jest inflacja?

- Co powoduje inflację?

- Czy nieruchomości są dobrą ochroną przed inflacją (Polska)?

- Przykład z USA

- Ryzyko

- Podsumowanie

Czym jest inflacja?

Inflacja to nic innego jak wzrost *przeciętnego* poziomu cen i co za tym idzie – spadkiem siły nabywczej pieniądza. Nie zawsze musi dotyczyć w równym stopniu ogółu gospodarki. Może się na początku urzeczywistniać np. tylko w towarach luksusowych lub w wycenach akcji.

Inflacja jest czasami nazywana „ukrytym podatkiem”. Wyższe ceny oznaczają wyższe wpływy do budżetu. Płatnikami są natomiast wszyscy obywatele – w szczególności zaś ci, którzy trzymają oszczędności w złotówkach (lub innej walucie równie szybko tracącej na wartości).

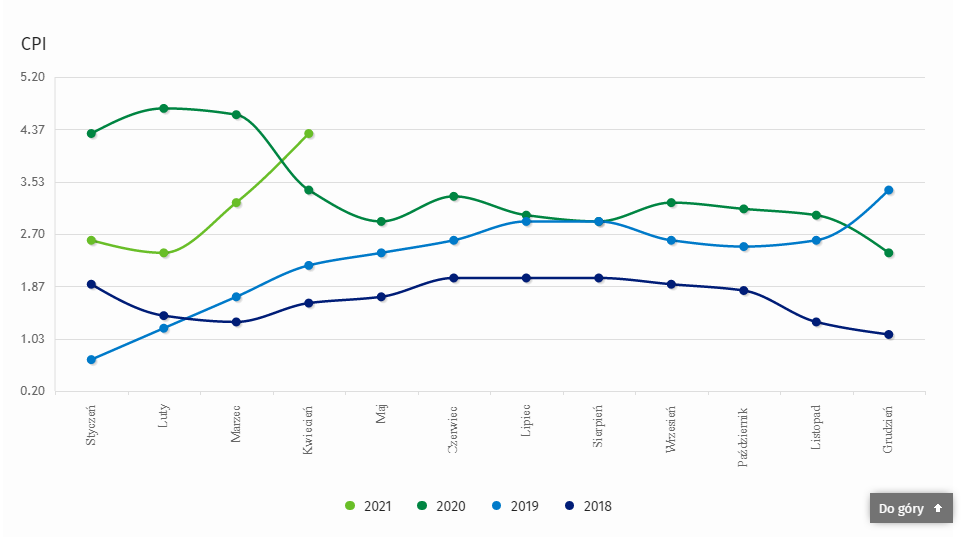

Jak widać na załączonym obrazku, rok 2021 jest rokiem szybko rosnącej inflacji. W kwietniu wyniosła ona 4,3% a w maju już 4,8%. Silny trend wzrostowy skłania członków RPP do rewizji polityki niskich stóp procentowych (tu i tu).

Co powoduje inflację?

Przyczyny są różne. Na dziś są to przede wszystkim 1) agresywne zwiększanie podaży pieniądza, 2) utrzymywanie bardzo niskich stóp procentowych, 3) post-pandemiczny boom.

Zwiększanie podaży pieniądza zwiększa jego cyrkulację. Nie zawsze ma to wprost inflacyjne właściwości – nie zawsze bowiem pieniądze te trafiają do rąk *przeciętnego* Kowalskiego. Do niedawna zostawały głównie w obrocie instytucjonalnym. Pieniądz ten może trafić na giełdę, do aktywów inwestycyjnych albo w kierunku dóbr luksusowych.

Gdy pieniądz trafi w ręce *zwykłych* obywateli, nie musi to oznaczać wprost proporcjonalnego wzrostu cen żywności i dóbr podstawowych. Przykłady USA i Japonii pokazują, że dodatkowe *przychody* również mogą trafić na giełdę (przykłady tzw. meme spółek GME/AMC lub kryptowalut) lub jako zwiększenie poziomu oszczędności (Japonia).

Niskie stopy procentowe nie zachęcają do trzymania rodzimej waluty. Powodują, że pieniądze leżakowane na koncie lub lokacie de facto z miesiąca na miesiąc tracą na wartości. Motywuje to do mniej ostrożnego wydawania oraz szukania innych metod przetrzymywania kapitału – akcji, nieruchomości, kruszców czy ugruntowanych kryptowalut – czyli rzeczy o ograniczonej podaży i o postrzeganej immanentnej wartości.

Post-pandemiczny boom z kolei prowadzi do skokowego wzrostu inflacji. Według badania „Jak Polacy kupują mieszkania” wykonanego na zlecenie gumtree.pl – prawie 75% Polaków odłożyło zakup nieruchomości przez pandemię. Teraz, gdy pandemia wydaje się wygasać, a szczepienia są powszechne, te osoby wracają na rynek. Dochodzi do kulminacji zainteresowania i presji cenowej.

Czy nieruchomości są dobrą ochroną przed inflacją?

Należy zacząć od stwierdzenia faktu, że zakup nieruchomości jest inwestycją, a każda inwestycja jest obarczona ryzykiem. Polacy wyjątkowo lubią nieruchomości, doceniając ich trwałość oraz niewątpliwą fizyczną i użytkową wartość. Nieruchomości postrzegane są jako stałe, bezpieczne i pewne, ale (niestety) nie zawsze tak jest.

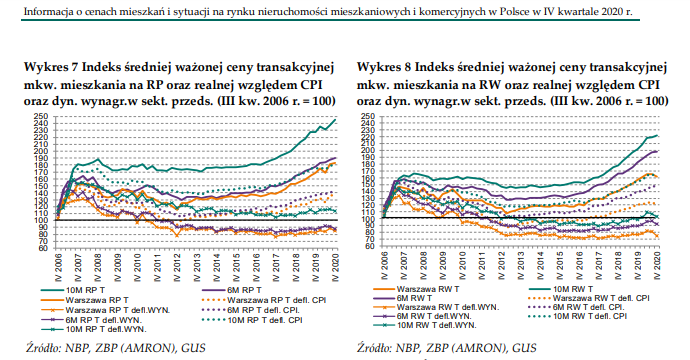

Odpowiedzią na pytanie czy ceny nieruchomości rosną szybciej od inflacji może być ostatni raport NBP, porównujący ceny transakcyjne do inflacji wyrażonej w CPI.

Widać na niej, że ceny nieruchomości rzeczywiście rosną szybciej od inflacji. Wykres po lewej obrazuje sytuację na rynku pierwotnym a prawy na rynku wtórnym. Patrząc tylko na rynek warszawski (dający najniższy wynik z zaprezentowanych) nieruchomości na przestrzeni ostatnich 14 lat wzrosły o około 20% już po uwzględnieniu inflacji.

Na powyższych wykresach mowa jest tylko o cenach transakcyjnych. Jednak mieszkanie czy dom zakupiony w celach inwestycyjnych jest najczęściej wynajmowane. Wtedy zysk z najmu jest dodatkową wartością dodaną, poprawiającą jeszcze bardziej ochronę przed inflacją. Nawet w przypadku, gdyby rynek najmu doznał poważnego uszczerbku.

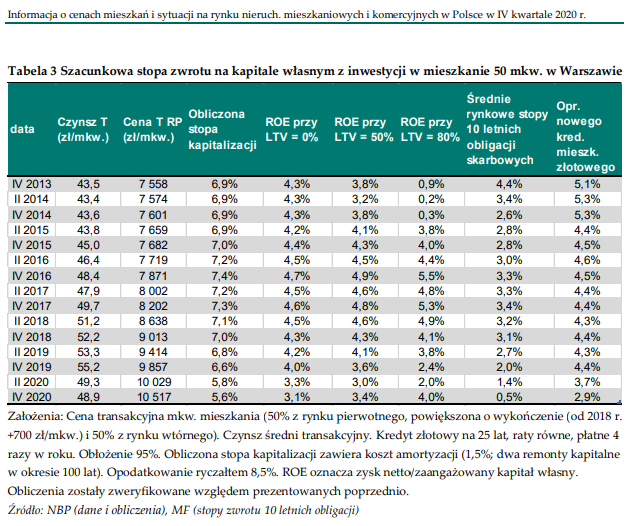

NBP pokusił się również o wyliczenie średniego zwrotu z inwestycji. Założenia to: 95% obłożenia (optymistycznie), kredyt złotowy na 25 lat, wliczony remont kapitalny co 50 lat.

Przy zakupie gotówkowym mieszkania o pow. 50 m2, średni zwrot (po odliczeniu kosztów, w tym dwóch kapitalnych remontów na przestrzeni 100 lat) wyniósł 3,1% netto.

Można więc ostrożnie założyć, że nieruchomość zwraca się średnio po 32 latach, a każdy wynik powyżej 3% jest powyżej średniej.

Przykłady z USA

Spójrzmy na przykład Stanów Zjednoczonych. Pierwszy wykres pokazuje indeks cen nieruchomości mieszkalnych z uwzględnioną inflacją. Wynika z niego, że na przestrzeni ostatnich 50 lat ceny prawie zawsze rosły szybciej od inflacji CPI.

Prawie zawsze, bo były momenty, gdy inflacja wyraźnie przeganiała ceny domów.

Drugi wykres pokazuje procentową zmianę wskaźnika CPI względem procentowej zmiany indeksu cen nieruchomości. Pomijając okresową zmienność widać jak obydwie linie poruszają się podobną trajektorią.

Wskaźniki te mówią oczywiście tylko o cenach transakcyjnych nieruchomości, nie uwzględniając ani kosztów (opłat, podatków, dodatkowych nakładów), ani przychodów (z najmu, tańszej alternatywy).

Ryzyko

To, co sprawia, że nieruchomości są dzisiaj popularną inwestycją, są bardzo niskie stopy procentowe i co za tym idzie – nieopłacalność konserwatywnych metod oszczędzania i inwestowania pieniędzy. Gdy z najmu nieruchomości możemy zyskać średnio 3% dywidendy netto rocznie a z lokaty -%, rachunek nie pozostawia wątpliwości.

Narzędzi do inwestowania jest wiele, lecz Polacy wyjątkowo preferują nieruchomości i kruszce. Giełda kojarzy się z hazardem, a nie z roztropnym inwestowaniem, nie wspominając już o formach bardziej nowoczesnych. Naszym zdaniem miłość do nieruchomości ma głębokie podłoże kulturowe i nie ulegnie zmianie w najbliższych latach.

Gdyby jednak NBP zdecydował się na podniesienie stóp procentowych, zachęta do inwestowania w nieruchomości może spaść. Będzie to wynikać przede wszystkim z większego kosztu kredytu i mniejszej różnicy pomiędzy ratą kredytu a przychodami z najmu. Wtedy bardziej atrakcyjne staną się konserwatywne metody lokowania kapitału. Jednak na drastyczne ruchy RPP nie należy przed wyborami liczyć.

Nie ulega wątpliwości, że bez problemu można znaleźć lepsze metody ochrony kapitału przed inflacją. Same procenty to jednak nie wszystko – kluczem jest krzywa risk/reward, znajomość i oswojenie rynku oraz długoletnia (wielopokoleniowa?) perspektywa. Nieruchomości jawią się w tym kontekście jako dobre i bezpieczne rozwiązanie.

Podsumowanie

Nieruchomością mieszkaniowe mogą służyć jako ochrona przed inflacją. Dane na przestrzeni 50-70 lat pokazują, że przeciętne ceny nieruchomości rosną razem z inflacją CPI. Do rachunku należy dodać dodatkowy zwrot z inwestycji według którego mieszkanie *spłaca się samo* po ok. 30 latach, a wszystko ponad to *czysty zysk*.

Nie wszędzie jednak i nie w każdym czasie tak będzie. Trzeba pamiętać, że rozmawiamy o wartościach uśrednionych. Niektóre nieruchomości będą osiągały bardzo dobre rezultaty, podczas gdy inne mogą generować realną stratę.