Czyli o relacji stóp procentowych i inflacji oraz dlaczego mają one znaczenie mówiąc o nieruchomościach.

Tekst został opublikowany przed 8 grudnia 2021 roku, na kiedy prognozowana jest dalsza podwyżka stóp procentowych.

Wstęp

Rynek nieruchomości, a co za tym idzie i ceny nieruchomości, nie funkcjonują w próżni. Nieruchomości poza podstawową funkcją zapewnienia dachu nad głową i ochroną przed warunkami fizycznymi, pełnią również rolę inwestycyjną.

Kupowane są zatem jako miejsce do mieszkania, a niekiedy czysto spekulacyjnie lub inwestycyjnie, licząc na określony zwrot z zainwestowanego kapitału. Nieruchomość można kupić za gotówkę lub wspomagając się kredytem, i to głównie w tym drugim aspekcie interesują nas stopy procentowe.

Nieruchomości, niezależnie czy służą do mieszkania czy do inwestowania, stanowią określoną wartość. Wartość, co warto trywialnie zauważyć, zmienną w czasie, która – wbrew temu co piszą niektórzy eksperci – raz na jakiś czas spada.

Jak na razie jedyną rzeczą, która spada jest wartość nabywcza polskiej złotówki. Z roku na rok za tę samą złotówkę nabyć można coraz mniej. Tyczy się to oczywiście także nieruchomości. I tu chcemy napisać trochę o inflacji.

Krótki spis treści:

- Stopy procentowe

- Czym są stopy procentowe

- Stopy procentowe a kredyt hipoteczny

- Dlaczego stopy procentowe rosną

- Inflacja

- Czym jest inflacja

- Przykład inflacji CPI 8%

- Inflacja jako podatek

- Inflacja a stopy procentowe

- Rynek nieruchomości a stopy procentowe a inflacja

- Podsumowanie

Stopy procentowe

Przez ostatnie miesiące wyrażenie „stopy procentowe„ stało się drugim najpopularniejszym sformułowaniem w kategorii „gospodarka/ekonomia” w Polsce. Drugim, bo najwyższe miejsce na podium zajmuje bezkonkurencyjna „inflacja„.

Czym są stopy procentowe

Stopy procentowe to główne narzędzie Narodowego Banku Polskiego do regulowania ilości pieniądza w obiegu. Stopy wyznaczają bowiem minimalne oprocentowanie pieniądza, który banki komercyjne pożyczają od NBP.

Im oprocentowanie jest wyższe, tym droższy jest kredyt. Droższy kredyt oznacza wyższe koszty zadłużenia, a to oznacza, że mniej osób i podmiotów może sobie na zadłużanie pozwolić. W efekcie mniej pieniądza przepływa z rąk do rąk.

Wyższe poziomy stóp procentowych oznaczają też, że banki komercyjne chętniej pożyczają pieniądze od obywateli, a nie od banku centralnego. Głównym narzędziem takiej operacji są lokaty – stąd w środowisku wyższych stóp procentowych zazwyczaj rośnie też oprocentowanie lokat.

Stopy procentowe a kredyt hipoteczny

W kontekście rynku nieruchomości stopy procentowe są istotne ze względu na koszty kredytu hipotecznego. W Polsce, gdzie ogromna większość kredytów jest udzielana na zmiennym oprocentowaniu, zmiana stóp ma ogromny wpływ zarówno na koszty nowych, jak i zaciągniętych już kredytów.

Koszty kredytu hipotecznego możemy w uproszczeniu podzielić na marżę banku + WIBOR*.

*WIBOR- Warsaw Interbank Offered Rate. W skrócie jest to oprocentowanie kredytów międzybankowych. Na wysokość Wiboru ma wpływ stopa depozytowa i stopa lombardowa NBP. WIBOR 3M i 6M to wskaźniki, które są ustalane de facto w sposób deklaratywny i ich wysokość potrafi różnić się od wysokości stóp procentowych. Obecnie trwają intensywne prace nad uregulowaniem wysokości WIBORu.

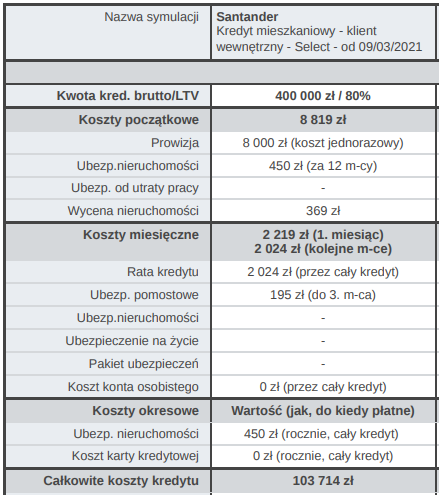

Dzięki pracy Marcina Iwucia i Sebastiana Bliskiego możemy na żywym przykładzie porównać koszty dwóch podobnych produktów z tego samego banku.

Weźmy pod uwagę kredyt:

- na kwotę 400 000 PLN

- 20% wkładu własnego

- 20 lat spłaty

- zmienna stopa procentowa

W sierpniu 2021 roku całkowity koszt takiego kredytu wyniósłby 103 714 PLN, z miesięczną ratą wynoszącą 2024 PLN.

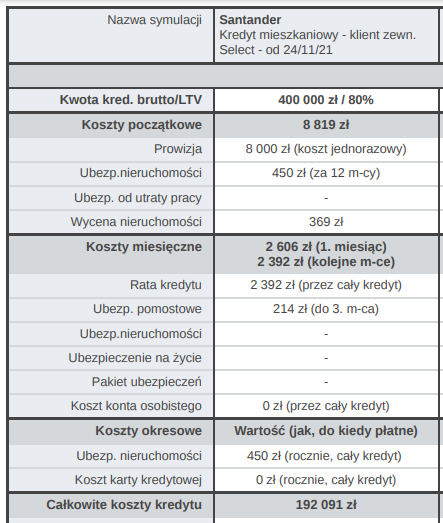

W grudniu 2021 roku całkowity koszt rośnie do kwoty 192 091 PLN (wzrost o 88 377 PLN), z miesięczną ratą wynoszącą 2392 PLN (wzrost o 368 PLN).

Warto odnotować, że na moment pisania tego artykułu spodziewane są dalsze podwyżki stóp procentowych w grudniu 2021 roku i styczniu 2022 roku. Wysoce prawdopodobne są także kolejne podwyżki w kolejnych miesiącach 2022 r.

Jak widać, nawet stosunkowo niewielka podwyżka stóp procentowych podnosi całkowite koszty kredytu prawie dwukrotnie. W ujęciu miesięcznym podwyżka raty nie jest aż tak dotkliwa i dla zdecydowanej większości gospodarstw domowych nie stanowi problemu.

Tutaj należy też wspomnieć, że warunki udzielania kredytu w sierpniu były warunkami praktycznie zerowych stóp procentowych. Nigdy w historii nie były one na tak niskim poziomie. Dzisiejsza wysokość stóp procentowych jest na poziomie sprzed pandemii, a więc dla wielu osób wysokości rat wrócą do pierwotnego poziomu.

Wyższy koszt kredytu i większa opłacalność lokat/obligacji

To, co przykuwa uwagę, to nie sama wysokość stóp procentowych, ale trend ich zmiany. Do niedawna banki centralne przyzwyczajały nas do stale obniżających się stóp procentowych, głównie w celu stymulowania gospodarki.

Na dziś wydaje się, że stoimy na zakręcie i ponownie poruszamy się do góry. Nie wiadomo tylko jak wysoko pod tę górę podjedziemy.

Tani kredyt to nie tylko większy popyt na nieruchomości, ale też większe skłonności do podejmowania ryzyka inwestycyjnego.

Jeżeli myślimy o inwestycji, która przynosi 3-4% zwrotu, a możemy ją sfinansować kapitałem kosztującym 1%, to (bardzo upraszczają) jesteśmy o 2-3% do przodu.

Jeżeli koszt pozyskania kapitału rośnie do 3%, wtedy wysokość zwrotu z inwestycji musi być odpowiednio wyższa. Rośnie ryzyko, rosną koszty, a o dobre okazje jest trudniej. Zwiększa się również znaczenie kapitału o koszcie zero, czyli oszczędności.

Dlaczego stopy procentowe rosną?

Najprostszą odpowiedzią jest inflacja. I choć inflacja jest głównym czynnikiem zmuszającym NBP do działania, to wysokość stóp procentowych zależy od wielu czynników, jak np.: konkurencyjności na tle innych krajów (głównie Rynków Wschodzących), kondycji złotówki, kondycji polskiej gospodarki, wysokości stóp procentowych USA i strefy EURO, relacji import/eksport w gospodarce, struktury długu publicznego i tak dalej.

Innymi słowy żadna gospodarka i żadne współczesne państwo nie żyje w oderwaniu od innych gospodarek i innych państw.

To, co jest najbardziej niebezpieczne w kontekście inflacji, to tzw. spirala inflacyjna. Spirala inflacyjna to zjawisko narastającego przewidywania wyższych cen, które wymyka się z pod kontroli, prowadząc do coraz wyższych cen.

Konsumenci zaczynają antycypować wyższe ceny produktów. Wywierają więc większą presję na swoich pracodawcach w celu osiągnięcia wyższego wynagrodzenia i szukają dróg ulokowania pieniędzy w celu uratowania ich wartości. Uciekają również od złotówki.

Producenci i pracodawcy natomiast widząc zwiększone oczekiwania konsumentów zaczynają podnosić ceny produktów. Wyższe ceny wynikają z presji płacowej, ale też z wyższych cen surowców, mediów i półproduktów, które sprawiają, że prowadzenie przedsiębiorstwa staje się coraz mniej i mniej opłacalne. Wynikiem są wyższe ceny produktów i usług.

Spirala inflacyjna prowadzi do znaczącego przyspieszenia wzrostu inflacji oraz wymusza na rządzie i banku centralnym zdecydowanie działania. Co do zasady, to politycy i bank centralny powinni dążyć do uniknięcia spirali inflacyjnej. Hamowanie spirali jest dużo bardziej kosztowne od stonowanych działań zapobiegawczych. To dokładnie taka sama sytuacja jak porównanie borowania do leczenia kanałowego.

„Zdecydowane działania” są zazwyczaj bardzo bolesne – są jednak efektem unikania bólu w pierwszej fazie powstawania problemu.

Jak wysoko mogą wzrosnąć stopy procentowe?

To pytanie, które zadaje sobie coraz więcej osób. Niestety, bardzo trudno jest na nie odpowiedzieć. Biorąc pod uwagę dane historyczne od 1989 roku, można zauważyć, że maksymalne poziomy stóp procentowych sięgały nawet 25%.

Konserwatywnie przyjmuje się, że stopy procentowe powinny podążać za inflacją CPI i być do niej zbliżone. Trudno jednak dzisiaj wyobrazić sobie stopy procentowe na poziomie 7%. Z lektury analityków bankowych wyłania się obraz stóp na docelowym poziomie 3-4% w 2022 roku.

Inflacja

Czym jest inflacja

Inflacja to spadek wartości nabywczej pieniądza. Im wyższa inflacja, tym mniej możemy nabyć za te same pieniądze.

Inflacja to też ukryty podatek. Z tego powodu inflacja jest dla rządu wygodna (do pewnego poziomu).

Wyróżnia się przede wszystkim inflację CPI, czyli wartość indeksu dóbr konsumenckich, i inflację PPI, czyli wartość indeksu dóbr producenckich. Koszty konsumenta to przede wszystkim żywność, szeroko pojęta obsługa nieruchomości i rozrywka, zaś koszty producenta to przede wszystkim energia, media i surowce.

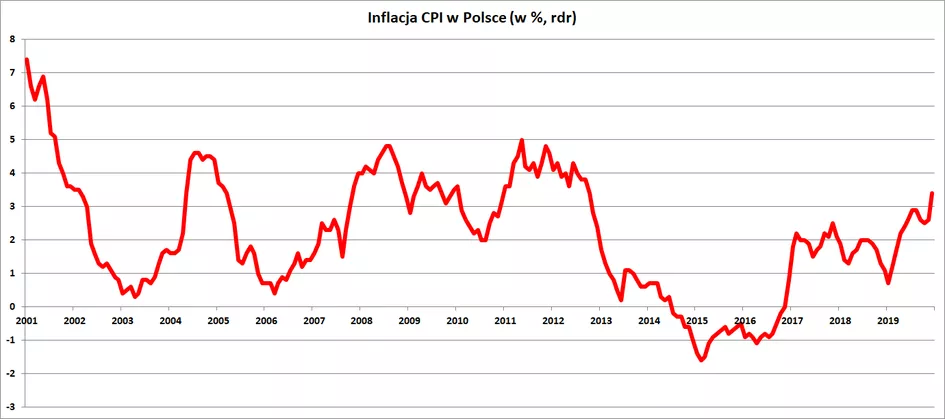

W grudniu inflacja CPI wyniosła 7,7% rok do roku, zaś PPI 11,8%.

Przykład inflacji CPI 8%

Przyjmijmy inflację na poziomie 8%, czyli zaokrągloną w górę wartość z grudnia 2021 r.

Patryk Kowalski zarabia rocznie 36 000 PLN. Inflacja na poziomie 8% oznacza, że Patryk średnio na wszystkie zakupy będzie musiał wydać 8% więcej niż rok wcześniej, a więc w porównaniu do poprzedniego roku jego przychód zmniejszy się o te poniesione wydatki.

Daje nam to kwotę 2880 PLN w skali roku, czyli prawie jeden miesiąc przychodów mniej.

Kowalski szybko zauważy znikające pieniądze. Będzie więc ograniczał niepotrzebne wydatki, szukał możliwości ulokowania oszczędności poza skarpetą oraz starał się podwyższać cenę swojej pracy.

Przykład inflacji jako podatku

Podatki wyrażone są w wartościach procentowych. Na przykład stawka VAT na elektronikę wynosi 23%. To znaczy, że Patryk Kowalski płacący 123 zł za nową klawiaturę płaci 23 zł na rzecz państwa (lub społeczeństwa, w zależności od prezentowanej wizji świata).

Jeżeli cena myszki wzrośnie o 10%, to Kowalski przekaże państwu 25,3 zł, czyli 2,3 zł więcej.

Na każdej transakcji i na każdym przychodzie skarb państwa będzie zapełniał się nominalnie większymi kwotami, kosztem spadającej zamożności obywateli.

Inflacja a stopy procentowe

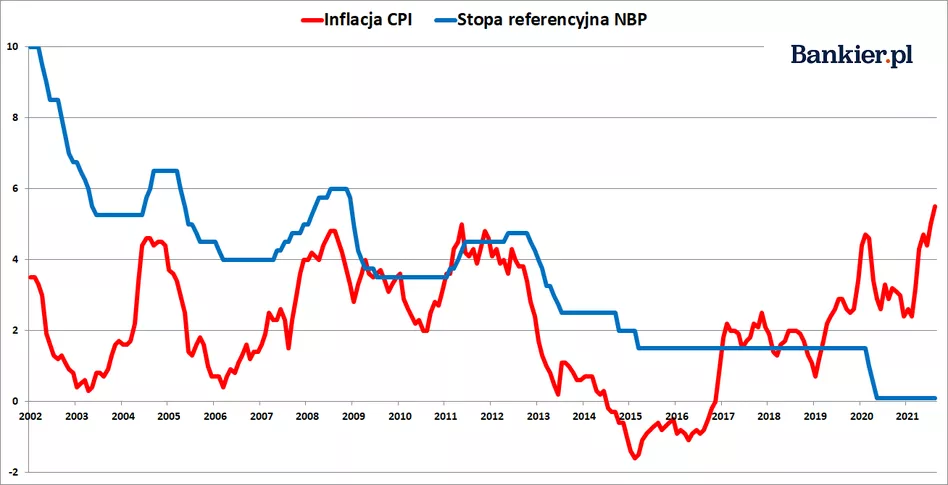

Wypadkową inflacji i stóp procentowych jest tzw. realna stopa procentowa. Realna stopa procentowa to po prostu inflacja CPI minus wartość stopy referencyjnej. Na dzień 02.12.2021 wynosi ona -6,45%.

Realna stopa procentowa jest wskaźnikiem pozwalającym porównać sytuację i politykę fiskalną państwa. Ujemna wartość realnej stopy procentowej wskazuje na zwiększającą się ilość pieniądza w obiegu i tym samym na wysoki potencjał wzrostu cen.

Jeżeli inflacja wymyka się z pod kontroli, jak w Turcji, ale stopy procentowe za nią podążają, ludzie, firmy i instytucje mają narzędzia, aby się przed inflacją bronić. Przy inflacji na poziomie 18% i stopach procentowych 16/17% można próbować powstrzymywać wzrost inflacji.

Turcja na przestrzeni ostatnich tygodni próbowała załagodzić politykę monetarną obniżając stopy procentowe, co doprowadziło do ucieczki kapitału i drastycznego osłabienia się tureckiej liry względem dolara.

Docelowa relacja pomiędzy stopami procentowymi a inflacją jest przestrzenią niekończących się debat. Od 2008 roku weszliśmy w erę utrzymywania niskich (nawet ujemnych) stóp procentowych, nawet przy rosnącej inflacji.

Rynek nieruchomości a stopy procentowe a inflacja

Jak więc zmiana tych dwóch czynników wpływa na rynek nieruchomości w Polsce?

Rosnące stopy procentowe mogą do zakupu nieruchomości zniechęcać. Dlaczego?

Jest ku temu kilka powodów:

- droższy kredyt

- mniejsza zdolność kredytowa potencjalnych kupujących (obecnie trzeba mieć zdolność o ok. 100 000 PLN wyższą niż we wcześniejszych miesiącach)

- wyższa opłacalność innych, bardziej tradycyjnych inwestycji o niższym ryzyku (lokaty, obligacje, ogólnie depozyty)

- wygaszanie obaw inflacyjnych

Z kolei obawy o rosnącą inflację motywują posiadaczy oszczędności do ulokowania gotówki w innym miejscu:

- realna stopa procentowa pozostaje na bardzo niskim poziomie, co znaczy, że nieruchomości mogą rosnąć relatywnie do oszczędności

- realna inflacja jest jedną z najwyższych w UE

- inwestycje w lokaty i obligacje (nawet te indeksowane inflacją) wciąż dają realną stratę zainwestowanych pieniędzy

- nieruchomości są już znanym w Polsce i ogranym sposobem lokowania kapitału

Gdzieś pomiędzy tymi dwoma czynnikami ustala się konsensus dotyczący nieruchomości.

Jeżeli ceny nieruchomości zaliczą korektę ze względu na niższy popyt, wtedy posiadacze oszczędności mogą być bardziej skorzy do zakupu, licząc na odbicie i dalszy wzrost.

W swojej pracy widzimy wyraźną motywację do ochrony swoich oszczędności przed inflacją. Zakup mieszkania lub gruntu w sprawdzonej lokalizacji jest dla wielu osób środkiem do takiej ochrony.

Podsumowanie

Jak mówi stare chińskie przekleństwo: „Obyś żył w ciekawych czasach”. Może się okazać, że po 8 grudnia 2021 r. symbolicznie w „ciekawe czasy” wejdziemy. Wtedy bowiem stopy procentowe mogą wzrosnąć na poziomy nie widziane od 2014 roku.

Nie widziana od ponad 20 lat jest także tak wysoka inflacja. Z początku miała być zjawiskiem przejściowym, spowodowanym szokiem w łańcuchach dostaw surowców i energii. Słowo „przejściowe” znika jednak ze słowników polityków i banków centralnych. Wysoka inflacja pozostanie z nami na dłużej.

Z perspektywy nieruchomości warto te dwa wskaźniki śledzić.

Zdjęcie autorstwa Lukasz Radziejewski z Pexels