Jak uniknąć płacenia podatku od sprzedaży nieruchomości?

Rozważasz sprzedaż nieruchomości i zastanawiasz się jak uniknąć płacenia podatku? Poniżej prezentujemy kilka możliwych scenariuszy, które pomogą Ci zrozumieć jak wyliczyć należny podatek od nieruchomości oraz jak uniknąć lub znacząco zmniejszyć jego wymiar.

Według polskiego prawa każda osoba fizyczna musi odprowadzić podatek od zysku ze sprzedanej nieruchomości (tak zwany „podatek od wzbogacenia”). Jednak ustawodawca przewidział kilka możliwości uniknięcia tego podatku.

Jak zatem sprawić, aby nie trzeba było go płacić?

1. Ile wynosi podatek od nieruchomości?

Podatek od nieruchomości wynosi 19% dochodu, czyli przychodu pomniejszonego o poniesione koszty związane z jego uzyskaniem. W koszta zakupu zaliczyć można między innymi koszty notariusza, podatek PCC, prowizję biura nieruchomości, a także wydatki na prace i materiały remontowe.

Przykład 1:

Pan Adam kupił mieszkanie w 2016 roku za kwotę 350 000 zł. W 2018 roku podjął decyzję o sprzedaży i znalazł nabywcę na kwotę 390 000 zł.

Pan Adam przy zakupie mieszkania korzystał z usług biura nieruchomości oraz notariusza – suma tych kosztów wyniosła 16 000 zł.

Dlatego: 390 000 – (350 000 + 16 000) = 24 000 zł (dochód)

24 000 * 19% = 4560 zł należnego podatku

Przykład 2:

Do kosztów Pana Adama doszły jeszcze remont mieszkania oraz umeblowanie, odpowiednio za 20 000 zł i 10 000 zł.

Dlatego: 390 000 – (350 000 + 16 000 + 20 000) = 4000 zł (dochód)

4000 * 19% = 760 zł należnego podatku

Dlaczego w powyższym rachunku nie ujęliśmy kosztów umeblowania?

Według interpretacji urzędów skarbowych do kosztów sprzedaży mieszkania można zaliczyć jedynie remont i koszty użytych materiałów (np. płytek do łazienki). Zakupy mebli, nawet tych w zabudowie jak np. kuchenny sprzęt AGD, nie można odliczyć od podatku, gdyż stanowią jedynie ruchomy element wnętrza.

Posiadając udokumentowane koszta, można w znaczny sposób zmniejszyć wymiar należnego podatku od sprzedaży nieruchomości.

Co w sytuacji, gdyby Pan Adam nabył mieszkanie na drodze spadku lub darowiny?

Przykład 3:

Pan Adam stał się właścicielem nieruchomości na drodze spadku po jego ojcu. Po dwóch latach podjął decyzję o sprzedaży i znalazł nabywcę na kwotę 390 000 zł.

390 000 – 0 = 390 000 zł (dochód)

390 000 * 19% = 74 100 zł (należny podatek)

Jak widać, w przypadku otrzymania spadku lub darowizny, suma podatku może osiągnąć bardzo wysokie kwoty ze względu na zerowe koszty nabycia (czasami kosztem uzyskania przychodu jest kwota podatku od spadku i darowizn). Należy więc uważać, aby nieświadomie nie wpaść w wysokie zobowiązanie dla Urzędu Skarbowego.

Jeśli nabyłeś mieszkanie na drodze spadku lub darowizny i myślisz nad jego sprzedażą albo kupiłeś nieruchomość i chcesz ją sprzedać bez konieczności płacenia PIT – ustawodawca przewidział dwa rozwiązania:

1) poczekać 5 lat od nabycia

lub

2) skorzystać z ulgi mieszkaniowej.

2. 5 lat od nabycia

Jeśli od zakupu nieruchomości minęło 5 lat, to podatek od sprzedaży nie występuje. Należy jednak mieć na uwadze fakt, że liczy się 5 lat podatkowych, a nie 5 lat od chwili zakupu.

Dlatego, jeżeli mieszkanie zostało zakupione w 2012 roku, sprzedać bez podatku można dopiero od 1 stycznia 2018 roku.

Przykład 4:

Pan Adam odziedziczył mieszkanie w drodze spadku w maju 2012 roku. Żeby sprzedać mieszkanie bez konieczności płacenia podatku PIT, musi poczekać 5 lat od nabycia. Pan Adam może więc dokonać transakcji dopiero w 2018 roku.

3. Wcześniej niż 5 lat od nabycia

Sprzedając mieszkanie przed upływem 5 lat należy liczyć się z obowiązkiem zapłaty PIT. Ustawa przewiduje możliwość zmniejszenia tej kwoty za pomocą ulgi na cele mieszkaniowe.

Ulga na cele mieszkaniowe

Jeżeli w ciągu dwóch lat od transakcji przeznaczymy pieniądze ze sprzedaży na własny cel mieszkaniowy, możemy uniknąć płacenia podatku lub znacząco zmniejszyć jego wymiar.

Przykład 5:

Pan Adam otrzymał mieszkanie w drodze spadku. Znalazł nabywcę na kwotę 390 000 zł. Nie minęło jeszcze 5 lat od nabycia. Jeżeli w ciągu dwóch lat od sprzedaży mieszkania wyda 390 000 zł na własne cele mieszkaniowe, uniknie płacenia podatku PIT.

Czym jest własny cel mieszkaniowy?

Jest to odpowiednio: nabycie budynku mieszkalnego, spółdzielczego własnościowego prawa do lokalu mieszkalnego, gruntu pod budowę budynku mieszkalnego lub rozbudowa, adaptacja albo remont własnej nieruchomości mieszkalnej.

Pieniądze ze sprzedaży możemy też przeznaczyć na spłatę kredytu wraz z odsetkami, z zastrzeżeniem, że kredyt musi być zaciągnięty na cele mieszkalne przed datą sprzedaży nieruchomości i obejmować inne mieszkanie niż obecnie sprzedawane.

Niegdyś popularną opcją było przeznaczanie pieniędzy ze sprzedaży na zakup gruntu rolnego, a następnie przekształcenie go w ciągu dwóch lat w działkę budowlaną. Obecne przepisy znacząco utrudniają takie działanie, rygorystycznie regulując handel gruntami rolnymi.

Dość ciekawym rozwiązaniem jest wykupienie od współmałżonka (lub innego członka najbliższej rodziny) udziałów we wspólnej nieruchomości. Warunkiem takiego działania jest posiadanie odrębnych własności (bez wspólnoty majątkowej). Po jakimś czasie ten sam udział można przekazać w drugą stronę w postaci darowizny, zwolnionej z podatku na podstawie stopnia pokrewieństwa.

Musisz poinformować urząd!

Żeby skorzystać z ulgi mieszkaniowej musisz dopełnić formalności. Musisz o tym poinformować swój urząd skarbowy. Na przeznaczenie pieniędzy masz dwa lata (znów: podatkowe, a nie kalendarzowe).

W tym celu, po zakończeniu roku podatkowego, należy do 30 kwietnia złożyć PIT-39, w którym wykazuje się dochody uzyskane z odpłatnego zbycia nieruchomości oraz dochody zwolnione z podatku ze względu na ulgę mieszkaniową.

A jeżeli nie wydam całej kwoty na cele mieszkaniowe?

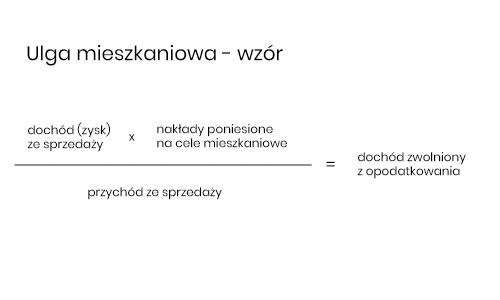

Jeżeli nie wydasz całej kwoty sprzedaży na cele mieszkaniowe, będziesz musiał zapłacić część podatku PIT. Wzór do obliczania należności wygląda następująco:

Dochód zwolniony z opodatkowania należy odjąć od dochodu, który obowiązywałby bez ulgi mieszkaniowej i od różnicy naliczyć 19% podatku.

Przykład 6:

Pan Adam kupił mieszkanie za 350 000 zł w 2016 roku. Postanowił dwa lata później sprzedać mieszkanie i znalazł nabywcę na kwotę 390 000 zł. Zadeklarował, że przeznaczy połowę pieniędzy ze sprzedaży na własne cele mieszkaniowe.

Jego dochód to: 40 000 zł (390 000 zł – 350 000 zł), a wydatki na cele mieszkalne 180 000 zł. (1/2 390 000 zł)

Podstawiamy te dane pod wzór: (40 000 zł x 180 000 zł / 390 000 zł) = 18 461 zł (dochód zwolniony z podatku)

A więc: 40 000 zł (dochód) – 18 461 zł (kwota wolna) = 21 538 zł

Należny podatek: 21 538 * 19% = 4092,22 zł

Gdyby Pan Adam nie skorzystał z ulgi mieszkaniowej, musiałby zapłacić 7600 zł podatku PIT. Wydając 180 000 zł na własne cele mieszkalne, zmniejszył wysokość należnego podatku o około 3500 zł.

Dodatkowo, jeżeli zadeklarujemy urzędowi skarbowemu skorzystanie z ulgi mieszkaniowej, a następnie nie wydamy kwoty ze sprzedaży na cele mieszkalne, urząd skarbowy może naliczyć odsetki ustawowe od zaległego podatku, które na dzień pisania artykułu wynoszą 8% w skali roku.

Dlatego warto jeszcze przed sprzedażą nieruchomości dobrze zastanowić się co zamierzamy z kwotą uzyskaną ze sprzedaży zrobić.

Przykład 7:

Pan Adam nabył mieszkanie za 350 000 zł, a następnie po dwóch latach sprzedał je za 390 000 zł. Przekazał Urzędowi informację, że kwotę sprzedaży przekaże na własne cele mieszkalne, ale w ciągu dwóch lat od sprzedaży nie wydał na ten cel ani złotówki.

Jego dochód ze sprzedaży wyniósł: 40 000 zł, musi więc zapłacić 7600 zł podatku.

Jako, że Pan Adam pomimo deklaracji nie skorzystał z ulgi mieszkaniowej, urząd skarbowy doliczył do należnej kwoty podatku odsetki ustawowe (8% w skali roku), i po dwóch latach Pan Adam musi zapłacić urzędowi 8 865 zł.

Aktualizacja:

Ministerstwo Finansów proponuje złagodzenie warunków ulgi mieszkaniowej. Od 1 stycznia 2019 roku mają wejść w życie przepisy, które wydłużą czas na skorzystanie z ulgi z dwóch do trzech lat od sprzedaży nieruchomości.